Tổng cục Thuế đặt ra lộ trình hoàn thành chuyển đổi hóa đơn điện tử trước 01-07-2022

Các bước chuyển đổi hóa đơn điện tử theo thông tư 78 & Nghị định 123 cho các doanh nghiệp

Chúng tôi sẽ hướng dẫn chi tiết cách triển khai, thực hiện chuyển đổi hóa đơn điện tử theo Thông tư 78/2021/TT-BTC và nghị định 123/2021/NĐ-CP.

Bước 1: Xác định loại HĐĐT của doanh nghiệp đang sử dụng

Bạn cần xác định rằng HĐĐT của doanh nghiệp là loại có mã hay không có mã bằng cách dưới đây:

- Đối với đối tượng sử dụng HĐĐT có mã của cơ quan thuế:

Các đối tượng bao gồm: doanh nghiệp, tổ chức kinh tế, tổ chức khác, hộ, cá nhân kinh doanh không nằm trong nhóm đối tượng ngừng sử dụng hóa đơn theo quy định của nghị định đều được đăng ký sử dụng HĐĐT có mã của cơ quan thuế ( ngoại trừ các trường hợp sử dụng hóa đơn điện tử không có mã của cơ quan thuế; trường hợp hóa đơn điện tử không có mã của cơ quan thuế và trường hợp được cơ quan thuế cấp HĐĐT có mã theo từng lần phát sinh).

- Dành cho đối tượng sử dụng hình thức hóa đơn điện tử không có mã của cơ quan thuế:

- Các doanh nghiệp đang kinh doanh trong các lĩnh vực như: điện lực, xăng dầu, nước sạch, tài chính tín dụng, bảo hiểm, y tế, kinh doanh thương mại điện tử, bưu chính viễn thông, kinh doanh siêu thị, thương mại, vận tải hàng không, đường bộ, đường sắt, đường biển,...

- Các doanh nghiệp bắt đầu sử dụng hóa đơn điện tử sau khi nhận được thông báo chấp nhận của cơ quan thuế.

Bước 2: Lập mẫu đăng ký sử dụng HĐĐT (Mẫu số 01/ĐKTĐ-HĐĐT)

Căn cứ theo Điều 15 - Thông tư 78/2021/TT-BTC về đăng ký, chuyển đổi hóa đơn điện tử, doanh nghiệp, tổ chức kinh tế có thể đăng ký sử dụng hóa đơn điện tử thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

Trường hợp doanh nghiệp có nhu cầu sử dụng hóa đơn điện tử có mã của cơ quan thuế mà không phải trả phí dịch vụ thì có thể đăng ký sử dụng hóa đơn điện tử qua Cổng thông tin điện tử của Tổng cục Thuế hoặc tổ chức cung cấp dịch vụ hóa đơn điện tử được cơ quan thuế ủy thác. Tổng cục Thuế cung cấp dịch vụ hóa đơn điện tử có mã của cơ quan thuế mà không phải trả phí dịch vụ.

Thông tin đăng ký chuyển đổi hóa đơn điện tử theo Mẫu 01/ĐKTD-HĐĐT (Phụ lục IA - Nghị định 123/2020/NĐ-CP).

Doanh nghiệp, tổ chức kinh tế đăng ký chuyển đổi hóa đơn điện tử thông qua hóa đơn điện tử, Cổng thông tin điện tử của Tổng cục Thuế gửi thông báo đăng ký chuyển đổi hóa đơn điện tử đến tổ chức cung cấp dịch vụ hóa đơn điện tử thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử.

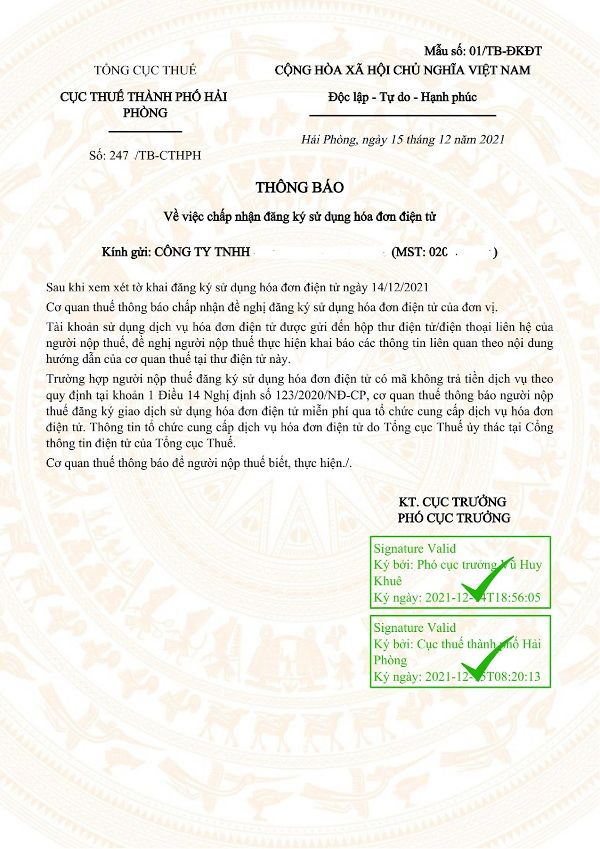

Trong thời hạn 01 ngày làm việc kể từ ngày nhận được đăng ký chuyển đổi hóa đơn điện tử, cơ quan thuế gửi Thông báo điện tử theo Mẫu số 01/TB-ĐKĐT (Phụ lục IB - Nghị định số 123.2020/NĐ-CP) thông qua tổ chức cung cấp dịch vụ hóa đơn điện tử Hoặc trực tiếp gửi thông báo điện tử cho doanh nghiệp, tổ chức kinh tế về việc chấp nhận hoặc không chấp nhận hồ sơ đăng ký và sử dụng hóa đơn điện tử

Mẫu số 01/TB-ĐKĐT của Cơ quan Thuế

Bước 3: Lựa chọn một đơn vị cung cấp phần mềm HĐĐT uy tín

Sau khi được chấp nhận đăng ký sử dụng hóa đơn điện tử, người nộp thuế cần liên hệ ngay với các đơn vị cung cấp hóa đơn điện tử uy tín để đăng kí và phát hành hóa đơn điện tử theo Thông tư 78 để sử dụng.

CÔNG TY PHẦN MỀM FAST hiện nay là đơn vị cung cấp phần mềm chuyển hóa đơn điện tử uy tín, được đông đảo khách hàng tin tưởng lựa chọn và đánh giá cao.

Phần mềm Fast e-Invoice - Một trong những đơn vị uy tín được cơ quan thuế lựa chọn

Phần mềm Fast e-Invoice cung cấp giải pháp hóa đơn điện tử giúp khách hàng có thể lập, lưu trữ và quản lý hóa đơn điện tử dễ dàng, an toàn và nhanh chóng. Hiện nay, phần mềm đã cập nhật thêm các tính năng như: Chứng từ khấu trừ thuế TNCN, quản lý hóa đơn đầu vào giúp việc xử lý hóa đơn nhanh chóng, đơn giản và chính xác hơn.

Cho đến thời điểm hiện tại, Fast e-Invoice đã được cập nhật các tính năng phù hợp với quy định của Thông tư 78/2021/TT-BTC. Chính vì thế mà phần mềm được rất nhiều doanh nghiệp tin tưởng lựa chọn.

Sử dụng phần mềm Fast e-Invoice để chuyển đổi hóa đơn điện tử

Các bước đăng ký chuyển đổi hóa đơn điện tử nhanh chóng tại Fast e-Invoice

- Bước 1: Đăng nhập vào phần mềm hoá đơn điện tử Fast e-Invoice, chọn Đăng ký hóa đơn/tờ khai đăng ký để sử dụng hóa đơn điện tử.

- Bước 2: Khai báo thông tin chính xác, điền ngày chuyển đổi trên hóa đơn điện tử và lưu tờ khai.

- Bước 3: Chọn tờ khai, nhấn nút “Gửi cơ quan thuế” để ký điện tử và gửi cơ quan Thuế.

- Bước 4: Nhận phản hồi từ cơ quan Thuế về quyền chấp nhận hoặc không chấp nhận tờ khai này.

Bước 4: Hủy hóa đơn giấy và các mẫu hóa đơn điện tử cũ

Kể từ ngày cơ quan Thuế chấp thuận cho doanh nghiệp chuyển sang sử dụng hóa đơn điện tử, doanh nghiệp phải ngừng sử dụng và hủy hóa đơn giấy, hóa đơn điện tử (nếu có) đã lập chưa sử dụng theo quy định.

Trình tự, thủ tục tiêu hủy được thực hiện như sau:

- Doanh nghiệp, tổ chức kinh tế phải lập bảng kiểm kê hóa đơn cần tiêu hủy.

- Doanh nghiệp, tổ chức kinh tế phải thành lập Hội đồng tiêu hủy hóa đơn gồm có đại diện lãnh đạo, đại diện bộ phận kế toán của tổ chức. Đối với hộ gia đình, cá nhân kinh doanh không phải thành lập Hội đồng khi tiêu hủy hóa đơn.

- Các thành viên Hội đồng hủy hóa đơn phải ký vào biên bản tiêu hủy hóa đơn và chịu trách nhiệm trước pháp luật nếu có sai sót.

Hồ sơ tiêu hủy hóa đơn gồm:

- Quyết định thành lập Hội đồng tiêu hủy hóa đơn, trừ trường hợp hộ, cá nhân kinh doanh.

- Bảng kiểm kê hóa đơn cần tiêu hủy ghi chi tiết: Tên hóa đơn, ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số lượng hóa đơn hủy (từ số… đến số… hoặc kê khai chi tiết từng số hóa đơn nếu số hóa đơn cần hủy không liên tục).

- Biên bản tiêu hủy hóa đơn.

- Thông báo kết quả hủy hóa đơn phải có nội dung: loại, ký hiệu, số lượng hóa đơn hủy từ số… đến số, lý do hủy, ngày giờ hủy, phương pháp tiêu hủy theo Mẫu số 02/HUY-HĐG Phụ lục IA – Nghị định 123/2020/NĐ-CP.

Hồ sơ tiêu hủy hóa đơn được lưu tại đơn vị sử dụng hóa đơn. Riêng thông báo kết quả hủy hóa đơn được lập thành 02 bản, 01 bản lưu, 01 bản gửi đến cơ quan Thuế quản lý trực tiếp chậm nhất không quá 05 ngày kể từ ngày thực hiện tiêu hủy hóa đơn.

Bước 5: Lập, xuất HĐĐT theo Thông tư 78 và gửi cho khách hàng

Ở bước này, người nộp thuế cần tiến hành lập và xuất hóa đơn điện tử theo đúng Thông tư 78/2021/TT-BTC và Nghị định 123/2021/NĐ-CP và gửi cho khách hàng.

Bước 6: Lập báo cáo tình hình sử dụng hóa đơn mẫu BC26 lần cuối dành cho hóa đơn giấy và HĐĐT cũ theo TT32 khi đến hạn nộp

Đây là bước cuối cùng trong quy trình chuyển đổi từ hóa đơn điện tử theo Thông tư 78 và Nghị định 123 mà doanh nghiệp cần lưu ý.

Hai giai đoạn trong lộ trình chuyển đổi hóa đơn điện tử

Ngày 21/11/2021, Tổng cục thuế đã triển khai hệ thống chuyển đổi hóa đơn điện từ giai đoạn 1 tại 6 tỉnh gồm: Hà Nội, Hải Phòng, TP.HCM, Quảng Ninh, Phú Thọ, Bình Định. Đến ngày 31/3/2022, 100% các tổ chức, doanh nghiệp, hộ kinh doanh, cá nhân kinh doanh tại 6 tỉnh thành đã thực hiện chuyển đổi sang sử dụng HĐĐT.

Giai đoạn 2 của lộ trình chuyển đổi hóa đơn điện tử được triển khai từ 24/2/2022, Bộ Tài Chính đã ban hành Quyết định 206/QĐ-BTC triển khai áp dụng hóa đơn điện tử cho các doanh nghiệp/tổ chức kinh tế, hộ/cá nhân kinh doanh trên địa bàn 57 tỉnh, thành phố trực thuộc Trung ương với thời gian thực hiện từ tháng 4/2022.

Một số câu hỏi thường gặp trong quá trình chuyển đổi hóa đơn điện tử theo thông tư 78 và nghị định 123

Dưới đây là những giải đáp thắc mắc liên quan đến quá trình chuyển đổi hóa đơn điện tử có thể bạn nên biết.

- Đối với các trường hợp xử lý hóa đơn có sai sót cần thực hiện xử lý như thế nào?

Khi hóa đơn điện tử đã phát hành và gửi cho người mua có sai sót, người bán được phép tùy chọn sử dụng hóa đơn điều chỉnh hoặc hóa đơn thay thế để xử lý sai sót.

- Các doanh nghiệp có được sử dụng hóa đơn điện tử theo thông tư cũ hoặc dùng song song với hóa đơn giấy có cần phải hủy đi không? Các bước hủy hóa đơn giấy như thế nào?

Theo quy định của khoản 3 Điều 15 Nghị định 123/2020/NĐ-CP thì hiện tại doanh nghiệp không thể sử dụng song song hóa đơn giấy và hóa đơn điện tử mà bắt buộc phải thực hiện tiêu hủy hóa đơn giấy đã thông báo phát hành nhưng chưa sử dụng.

Các bước hủy hóa đơn giấy:

Sau khi cơ quan Thuế thông báo đơn vị chấp nhận chuyển sang sử dụng hóa đơn điện tử và sử dụng hóa đơn điện tử theo quy định tại văn bản số 78, , đơn vị phải tiến hành hủy hóa đơn giấy, hóa đơn điện tử theo Thông tư 32 chưa sử dụng.

Đơn vị làm thủ tục hủy hóa đơn theo quy định (đã nêu ở phần trước), cuối cùng gửi “Thông báo kết quả hủy hóa đơn” đến cơ quan thuế, đơn vị được lựa chọn 1 trong 2 phương thức sau:

- Gửi thông báo kết quả tiêu hủy hóa đơn bằng văn bản giấy: Đơn vị cần in ra thành 2 bản giấy, một bản lưu tại đơn vị,01 bản gửi cho cơ quan Thuế quản lý trực tiếp.

- Gửi thông báo kết quả tiêu hủy hóa đơn bằng văn bản điện tử: trong trường hợp này, đơn vị phải nhập trực tiếp trên trang Thuế điện tử của Tổng Cục thuế (https://thuedientu.gdt.gov.vn) hoặc nhập trên phần mềm HTKK thuế (sau đó kết xuất ra tệp XML để nộp trên trang thuế điện tử).

Lưu ý: Đối với đơn vị đang sử dụng hóa đơn điện tử trên phần mềm Fast e-Invoice thì phải khai báo các bước sau để hệ thống ngăn chặn việc tiếp tục sử dụng hóa đơn đã tiêu hủy.

- Bước 1: Đăng nhập vào phần mềm hoá đơn điện tử Fast e-Invoice, sau đó, chọn mục Đăng ký hoá đơn/ Hủy hóa đơn/ Cập nhật kết quả hủy hóa đơn, khai báo các ký hiệu hóa đơn bị tiêu hủy.

- Bước 2: Chọn mục Đăng ký hóa đơn/ Hủy hóa đơn/ Duyệt kết quả hủy hóa đơn để phê duyệt các thông tin đã cập nhật ở bước 1. Lưu ý: tại bước này chỉ có người quản trị mới được phép thực hiện.

- Với các trường hợp hóa đơn điều chỉnh và hóa đơn thay thế cần làm những bước nào để gửi thông tin sai sót tới cơ quan Thuế?

3.1 Trường hợp lập hóa đơn điều chỉnh:

Bước 1: Lập hóa đơn điều chỉnh

- Vào chức năng Cập nhật hóa đơn/Lập hóa đơn hoặc Lập phiếu xuất, chọn loại xử lý điều chỉnh.

- Khai báo nội dung cho hóa đơn, phiếu xuất điều chỉnh cần phát hành.

Bước 2: Phát hành hóa đơn điện tử điều chỉnh

- Vào chức năng Cập nhật hóa đơn/ Phát hành hóa đơn điện tử.

- Lọc các hóa đơn điều chỉnh và chọn ký hiệu hóa đơn cần phát hành để phát hành hóa đơn điện tử.

Bước 3: Gửi thông báo hóa đơn điện tử có sai sót đến cơ quan Thuế.

- Vào chức năng Đăng ký hóa đơn/Báo cáo/Thông báo hóa đơn điện tử có sai sót.

- Chọn các hóa đơn bị điều chỉnh cần thông báo và kích vào nút “Gửi cơ quan Thuế” để ký số và gửi đến cơ quan Thuế.

- Cơ quan Thuế sẽ phản hồi về việc chấp nhận hay không chấp nhận thông báo ngay tại chức năng này.

Lưu ý một số khác biệt so với quy định trước đây:

- Điều chỉnh giảm phải nhập số âm. Số âm có thể là số lượng, đơn giá, thành tiền hoặc thuế (tùy từng nghiệp vụ phát sinh cụ thể).

- Không bắt buộc phải lập biên bản điều chỉnh trước khi phát hành hóa đơn điều chỉnh (trừ khi người bán và người mua có thỏa thuận phải lập).

- Sau khi phát hành hóa đơn điều chỉnh, đơn vị phải gửi Thông báo hóa đơn điện tử có sai sót (Mẫu số 04/SS-HĐĐT) đến cơ quan Thuế.

3.2 Trường hợp lập hóa đơn thay thế:

Bước 1: Lập hóa đơn thay thế

- Vào chức năng Cập nhật hóa đơn/ Lập hóa đơn hoặc Lập phiếu xuất, chọn loại xử lý thay thế.

- Khai báo nội dung cho hóa đơn, phiếu xuất thay thế cần phát hành.

Bước 2: Phát hành hóa đơn điện tử thay thế

- Vào chức năng Cập nhật hóa đơn/ Phát hành hóa đơn điện tử.

- Lọc các hóa đơn thay thế và chọn ký hiệu hóa đơn cần phát hành để phát hành hóa đơn điện tử.

Bước 3: Gửi thông báo hóa đơn điện tử có sai sót đến cơ quan Thuế.

- Vào chức năng Đăng ký hóa đơn/Báo cáo/Thông báo hóa đơn điện tử có sai sót.

- Chọn các hóa đơn bị thay thế cần thông báo và kích vào nút “Gửi cơ quan Thuế” để ký số và gửi đến cơ quan Thuế.

- Cơ quan Thuế sẽ phản hồi về việc chấp nhận hay không chấp nhận thông báo ngay tại chức năng này.

Lưu ý một số khác biệt so với quy định trước đây:

- Không bắt buộc phải lập biên bản thu hồi trước khi phát hành hóa đơn thay thế (trừ khi người bán và người mua có thỏa thuận phải lập).

- Sau khi phát hành hóa đơn thay thế, đơn vị phải gửi Thông báo hóa đơn điện tử có sai sót (Mẫu số 04/SS-HĐĐT) đến cơ quan Thuế.

Như vậy, CÔNG TY PHẦN MỀM FAST vừa chia sẻ đến quý khách những thông tin chi tiết về cách chuyển đổi hóa đơn điện tử theo quy định mới nhất tại Nghị định 123/2020/NĐ-CP. Khi sử dụng phần mềm Fast e-Invoice, quý khách sẽ dễ dàng thực hiện chuyển đổi hóa đơn điện tử một cách nhanh chóng, thuận tiện ngay trên phần mềm. Mọi thắc mắc, quý khách hãy liên hệ với chúng tôi để được tư vấn tận tình nhất!